El patrimonio de la empresa

Si nos situamos en el plano familiar, podemos citar los siguientes elementos patrimoniales:

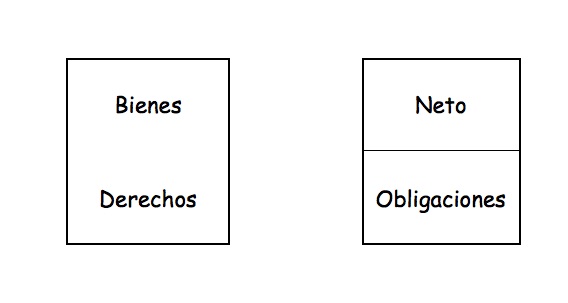

- Bienes: la casa, los muebles, la ropa, el dinero efectivo,…

- Derechos: inversiones financieras, las retenciones del IRPF,…

- Obligaciones: préstamos pendientes de devolución, la factura vencida del teléfono,…

Nos hemos referido al patrimonio familiar por ser más conocido para quien inicia el estudio de la contabilidad, pero idéntica sería la clasificación si nos refiriéramos al patrimonio de un comerciante o de una sociedad.

El concepto vulgar que se le suele dar al patrimonio es el de conjunto de riquezas pertenecientes a una persona, lo cual dista mucho de lo que en contabilidad debemos entender por patrimonio, ya que éste no solo comprende riquezas, sino también deudas. Así, podemos decir que el patrimonio está compuesto por los bienes, derechos y obligaciones que constituyen los medios económicos y financieros de un sujeto económico (empresa, particular, familia, asociación,…).

Por tanto, se entenderá como patrimonio neto a la siguiente ecuación:

Patrimonio neto = Bienes + Derechos – Obligaciones

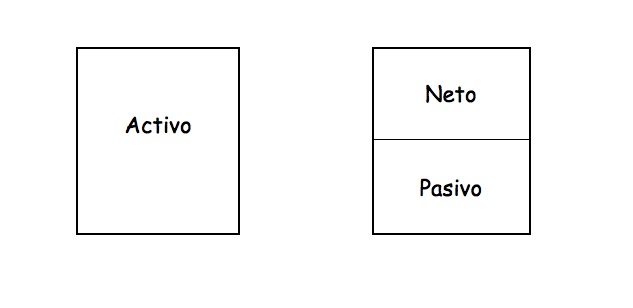

Y si, contablemente, a los bienes y derechos los denominamos patrimonio “activo” y a las obligaciones patrimonio “pasivo”, la ecuación será:

Patrimonio neto = Activo – Pasivo

La situación económico-financiera normal es que el conjunto de bienes y derechos sume más que las obligaciones. Lo contrario supondría un estado de quiebra. Por otra parte, habrá que diferenciar el corto y largo plazo, tanto en los derechos como en las obligaciones. Esa distinción es fundamental para analizar la situación económico-financiera de la empresa, ya que un importe elevado en las obligaciones a corto plazo podría plantear una situación de insolvencia si los derechos no tienen también un plazo corto de realización. De ahí que en la contabilidad habrá que distinguir con claridad los derechos a corto plazo y largo plazo, así como las obligaciones con vencimiento a corto y largo plazo.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!